Facebook

Facebook

X

X

Pinterest

Pinterest

Copy Link

Copy Link

💡 ¿Refinanciar tu propiedad puede ahorrarte miles? Esta infografía lo explica paso a paso. Antes de firmar, analiza los costos ocultos y proyecta tu ahorro real.

📉 Refinanciar una Propiedad: ¿Decisión Inteligente o Riesgo Oculto?

¿Conviene Refinanciar tu Propiedad? Análisis Real con Ejemplos?

En el competitivo mercado inmobiliario de Florida, tomar decisiones financieras estratégicas puede marcar la diferencia entre escalar o estancarse. Una de esas decisiones es la refinanciación de una propiedad. ¿Cuándo conviene hacerlo? ¿Qué beneficios reales ofrece? ¿Y qué costos podrían sorprenderte en el cierre? Aquí te presento un análisis integral, con ejemplos visuales y enfoque profesional.

✅ ¿Qué es Refinanciar?

Refinanciar significa reemplazar tu préstamo hipotecario actual por uno nuevo, generalmente con mejores condiciones. El objetivo puede ser:

• Reducir la tasa de interés

• Disminuir el pago mensual

• Cambiar el plazo del préstamo

• Acceder a capital (cash-out refinance)

• Eliminar seguros hipotecarios (como el PMI)

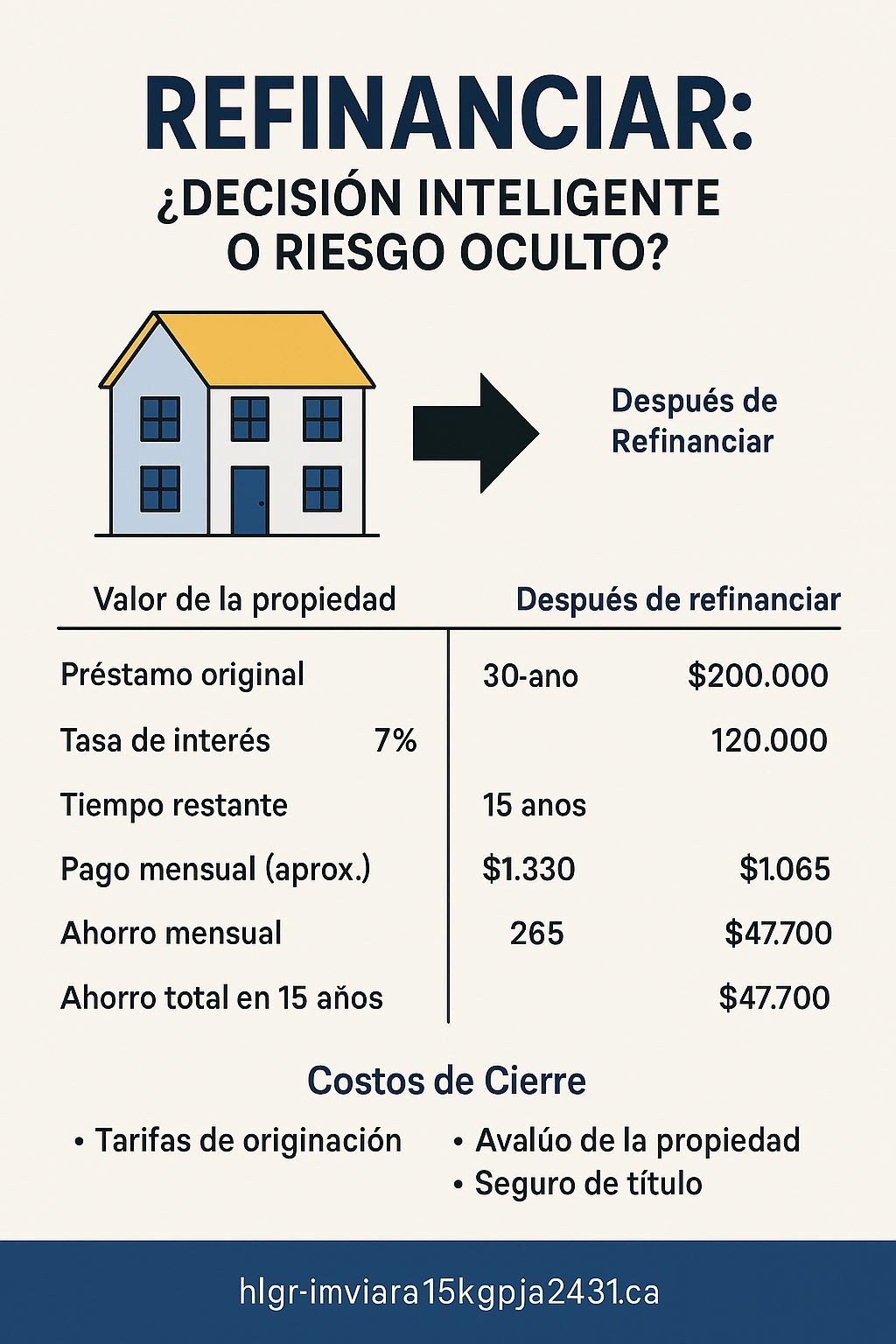

📊 Ejemplo Visual: ¿Vale la Pena Refinanciar?

Imaginemos este escenario:

DetalleAntes de RefinanciarDespués de Refinanciar

Valor de la propiedad$200,000$200,000

Préstamo original$180,000 a 30 añosSaldo restante: $120,000

Tasa de interés7%5%

Tiempo restante15 años15 años (nuevo préstamo)

Pago mensual (aprox.)$1,330$1,065

Ahorro mensual—$265

Ahorro total en 15 años—$47,700

Este ejemplo muestra cómo una reducción de 2 puntos porcentuales puede generar un ahorro significativo, sin extender el plazo del préstamo.

⚠️ Costos de Cierre: Lo Que Muchos Pasan por Alto

Refinanciar no es gratis. Estos son los gastos más comunes al cerrar:

• Tarifa de originación: 0.5%–1% del monto del préstamo

• Avalúo de la propiedad: $300–$600

• Seguro de título y búsqueda: $400–$900

• Honorarios legales o notariales: $200–$500

• Costos administrativos y de registro: $100–$300

• Penalización por prepago (si aplica): depende del contrato original

💡 Consejo estratégico: Si los costos de cierre superan el ahorro proyectado, refinanciar podría no ser rentable. Calcula tu “break-even point” (punto de equilibrio) antes de decidir.

🧠 ¿Cuándo Tiene Sentido Refinanciar?

Refinanciar puede ser una jugada inteligente si:

• La nueva tasa es al menos 1% más baja

• Planeas mantener la propiedad por varios años

• Quieres liberar capital para reinvertir

• Buscas eliminar seguros hipotecarios innecesarios

Pero también puede ser un error si:

• Los costos de cierre son altos

• Estás cerca de terminar el préstamo actual

• Planeas vender pronto

• No calificas para mejores condiciones

🎯 Conclusión Estratégica

Refinanciar no es solo una decisión financiera, es una jugada de posicionamiento. En mercados como Florida, donde los ciclos económicos y las tasas cambian constantemente, entender cuándo y cómo hacerlo puede darte ventaja competitiva como comprador, vendedor o inversionista.

Como Realtor certificada, mi enfoque no es solo cerrar transacciones, sino ayudarte a tomar decisiones que construyan libertad, escalabilidad y autoridad en tu portafolio inmobiliario.