Facebook

Facebook

X

X

Pinterest

Pinterest

Copy Link

Copy Link

Descubre cómo cada uno protege tu inversión y por qué contar con ambos es clave para evitar riesgos legales, fraudes o gravámenes ocultos al comprar una propiedad. Guía clara para compradores

Comprar una propiedad en Florida es una inversión significativa

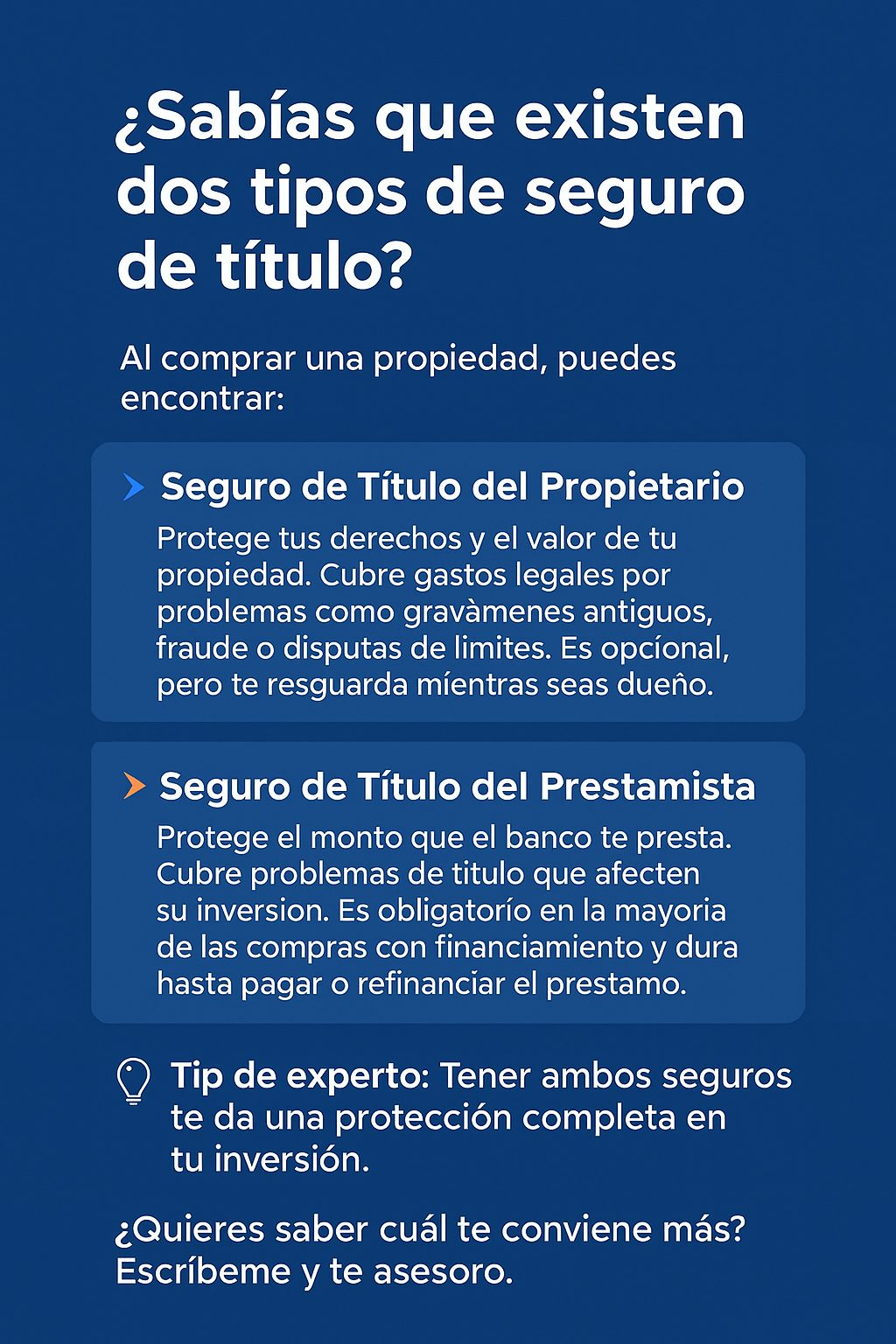

Como toda inversión, necesita protección. Uno de los aspectos menos entendidos por compradores e inversionistas es el seguro de título. Este servicio protege contra reclamaciones o problemas legales sobre la propiedad, como gravámenes, fraudes o disputas de límites. Existen dos tipos y entender la diferencia entre ellos puede ahorrarte dolores de cabeza y proteger tu inversión a largo plazo.

1. Seguro de Título del Propietario

– Su objetivo es proteger los derechos de propiedad y el valor de tu inversión.

– Cobertura: Cubre gastos legales y financieros para resolver problemas de título como gravámenes antiguos, fraude o disputas de límites.

– Duración: Te protege mientras seas dueño de la propiedad.

– Obligatoriedad: Es opcional, pero altamente recomendable para evitar pérdidas significativas

💡 Ejemplo real: Un comprador adquiere una casa y meses después aparece un reclamo por una deuda de impuestos no pagada por el dueño anterior. Con el seguro de título del propietario, los gastos y el problema legal estarían cubiertos.

2. SEGURO DE TÍTULO DEL PRESTAMISTA

Su función principal es proteger el monto del préstamo otorgado por el banco o institución financiera.

-

Cobertura: Cubre problemas de título que puedan poner en riesgo la recuperación del préstamo, como gravámenes, fraude o disputas de propiedad.

-

Duración: Vigente hasta que se paga o refinancia el préstamo.

-

Obligatoriedad: Casi todos los prestamistas lo exigen como parte del proceso de compra financiada.

💡 Dato clave: Este seguro no protege al comprador, solo al prestamista.